Beamtenversorgung: Rieserförderung für Beamte

|

PDF-SERVICE nur 15 Euro Zum Komplettpreis von nur 15,00 Euro bei einer Laufzeit von 12 Monaten bleiben Sie zu den wichtigsten Fragen des Öffentlichen Dienstes oder des Beamtenbereiches auf dem Laufenden: Im Portal PDF-SERVICE finden Sie zehn Bücher bzw. eBooks zum herunterladen, lesen und ausdrucken >>>mehr Infos |

|

>>>Zur Übersicht beim Thema Beamtenversorgung

Die Riesterförderung für Beamtinnen und Beamte

Immer mehr Menschen sichern sich für ihr Alter durch einen Riester-Vertrag ab. Staatliche Zu lagen und Steuervorteile haben diese Form der Alterssicherung zu einem Erfolgsmodell gemacht.

Versorgungslücke durch private Alterssicherung schließen

Die Zahl der Versorgungsempfänger/innen ist in den letzten Jahren kontinuierlich gestiegen. Die öffentlichen Kassen sind leer. Der Staat hat jahrzehntelang versäumt, für die Pensionen Vorsorge zu treffen. Durch das Versorgungsänderungsgesetz 2001 wird die Versorgung der Beamtinnen und Beamten schrittweise von 75 auf 71,75 Prozent abgesenkt. Die Altersgrenze in der gesetzlichen Rentenversicherung wird ab dem Jahr 2012 auf 67 Jahre angehoben. Das Dienstrechtsneuordnungsgesetz hat diese Regelung auch auf die Beamtinnen und Beamten übertragen. Für viele wird dies eine weitere Absenkung ihrer Pensionen bedeuten. Um die Versorgungslücke zu schließen, wird eine zusätzliche private Altersvorsorge auch für Beamtinnen und Beamte immer wichtiger. Eine attraktive Möglichkeit vorzusorgen, ist die so genannte Riester-Rente. Sie ist eine privat finanzierte Altersvorsorge mit staatlicher Förderung.

Wie funktioniert die Riester-Rente?

Während der Ansparphase werden Beiträge in förderfähige Sparformen eingezahlt. Der Staat fördert die Altersvorsorge durch eine Zulage. Unabhängig vom Bruttoeinkommen steht jeder/jedem Berechtigten eine Zulage zu. Dabei wird zwischen der Grundzulage und der Kinderzulage unterschieden. Anspruch auf die Kinderzulage besteht, wenn im Kalenderjahr mindestens ein Monat lang Kindergeld bezogen wurde.

| Beispiel: Unverheirateter Single, keine Kinder, Jahreseinkommen 2008 in Höhe von 30.000 Euro 4 Prozent von 30.000 Euro = 1.200 Euro Der Anlagebetrag in 2009 muss also mindestens 1.200 Euro betragen, um die volle staatliche Zulage in Höhe von 154 Euro zu erhalten. |

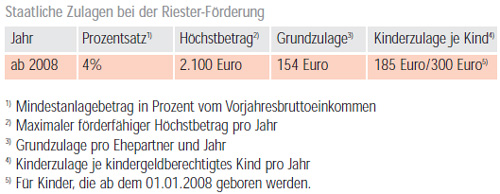

Die Höhe des Vorjahreseinkommens (brutto) bestimmt die Mindesthöhe der (Jahres-)Beiträge, die eingezahlt werden müssen, um die volle staatliche Zulage zu erhalten. Um z. B. die volle Zulage für 2008 zu erhalten, muss der Anlagebetrag 4 Prozent des Vorjahresbruttoeinkommens entsprechen. Die Zulage fließt nicht direkt an die/den Beitragszahler/in, sondern in den Vertrag. Durch die Zulage verringert sich der Eigenbeitrag, den ein/e Beitragszahler/in tatsächlich einzahlen muss. Der förderfähige Beitrag ist nach oben gedeckelt und in 2009 auf maximal 2.100 Euro begrenzt.

| Beispiel: Unverheirateter Single, keine Kinder, Jahreseinkommen 2008 in Höhe von 30.000 Euro Um den Eigenbeitrag zu ermitteln, wird die staatliche Zulage vom Anlagebetrag (hier 1.200 Euro) abgezogen. 1.200 Euro – 154 Euro = 1.046 Euro Daraus ergibt sich ein Monatsbeitrag (1.046 Euro/12) in Höhe von 87,20 Euro. |

Hohe Förderquoten durch Riester-Vertrag

Die staatlichen Zulagen können einen erheblichen Teil der Beitragsleistung ausmachen. Je nach Einkommenssituation und Familienstand kann bereits mit einem relativ geringen Eigenbeitrag eine private Altersvorsorge aufgebaut werden. Je mehr Zulagen, umso geringer der Eigenanteil, der aufgebracht werden muss.

|

Zulage beantragen

Auf die Zulage besteht ein Anspruch. Sie muss nach Ablauf des Kalenderjahres, in dem die Eigenbeiträge entrichtet worden sind, beantragt werden (z. B. Dauerzulageantrag). Die Zentrale Zulagenstelle für Altersvermögen (ZfA) berechnet die Zulagenhöhe und veranlasst die Zuweisung zugunsten des geförderten Altersvorsorgevertrages.

| Beispiel: Eine Familie mit zwei Kindern (ein Kind geboren ab dem 1.1.2008) und einem Vorjahresbruttoeinkommen in Höhe von 34.000 Euro kann insgesamt 793 Euro Zulagenförderung erzielen. Für diese maximale Förderung müssen die Zulagen und der Eigenbeitrag zusammen 4 Prozent von 34.000 Euro betragen, also insgesamt 1.360 Euro. Der zu zahlende Eigenbeitrag liegt bei 567 Euro (1.360 Euro – 793 Euro Zulage = Eigenbeitrag in Höhe von 567 Euro). Durch die staatlichen Zulagen ergibt sich für die Familie insgesamt eine Förderquote von ca. 58 Prozent. |

Steuervorteil nutzen

Die Aufwendungen für den Altersvorsorgevertrag (einschließlich der Zulage) können zusätzlich als Sonderausgaben bis zu einem Höchstsatz von 2.100 Euro (in 2008) steuerlich geltend gemacht werden. Der Sonderausgabenabzug wird mit der Einkommensteuererklärung beantragt. Hierfür ist die „Anlage AV zur Einkommensteuererklärung" auszufüllen. Dem Antrag ist eine Bescheinigung des Anbieters beizufügen, aus der sich die Höhe der gezahlten Eigenbeiträge ergibt („10a-Bescheinigung"). Das Finanzamt prüft dann, ob der Sonderausgabenabzug günstiger ist als die Zulage. Ist dies der Fall, wird die Zulage mit der Steuervergünstigung verrechnet und der Differenzbetrag als Steuerrückzahlung erstattet. Auch durch Steuerersparnisse lassen sich so erhebliche Förderquoten erzielen.

|

Exklusivangebot zum Komplettpreis von 22,50 Euro Der INFO-SERVICE Öffentliche Dienst/Beamte informiert seit mehr als 25 Jahren die Beschäftigten des öffentlichen Dienstes zu wichtigen Themen rund um Einkommen, Arbeitsbedingungen (u.a. beamten-magazin). Auf dem USB-Stick (32 GB) sind drei Ratgeber & fünf e-Books aufgespielt. Ebenfalls verfügbar sind OnlineBücher Wissenswertes für Beamtinnen und Beamte, Beamtenversorgungsrecht in Bund und Ländern sowie Beihilferecht in Bund und Ländern. Die eBooks sind besonders komfortabel, denn mit den VerLINKungen kommt man direkt auf die gewünschte Website: 5 eBooks Nebentätigkeitsrecht, Tarifrecht, Berufseinstieg, Rund ums Geld und Frauen im öffentlichen Dienst. >>>zur Bestellung |

Kostenloses Girokonto von der comdirect sichern